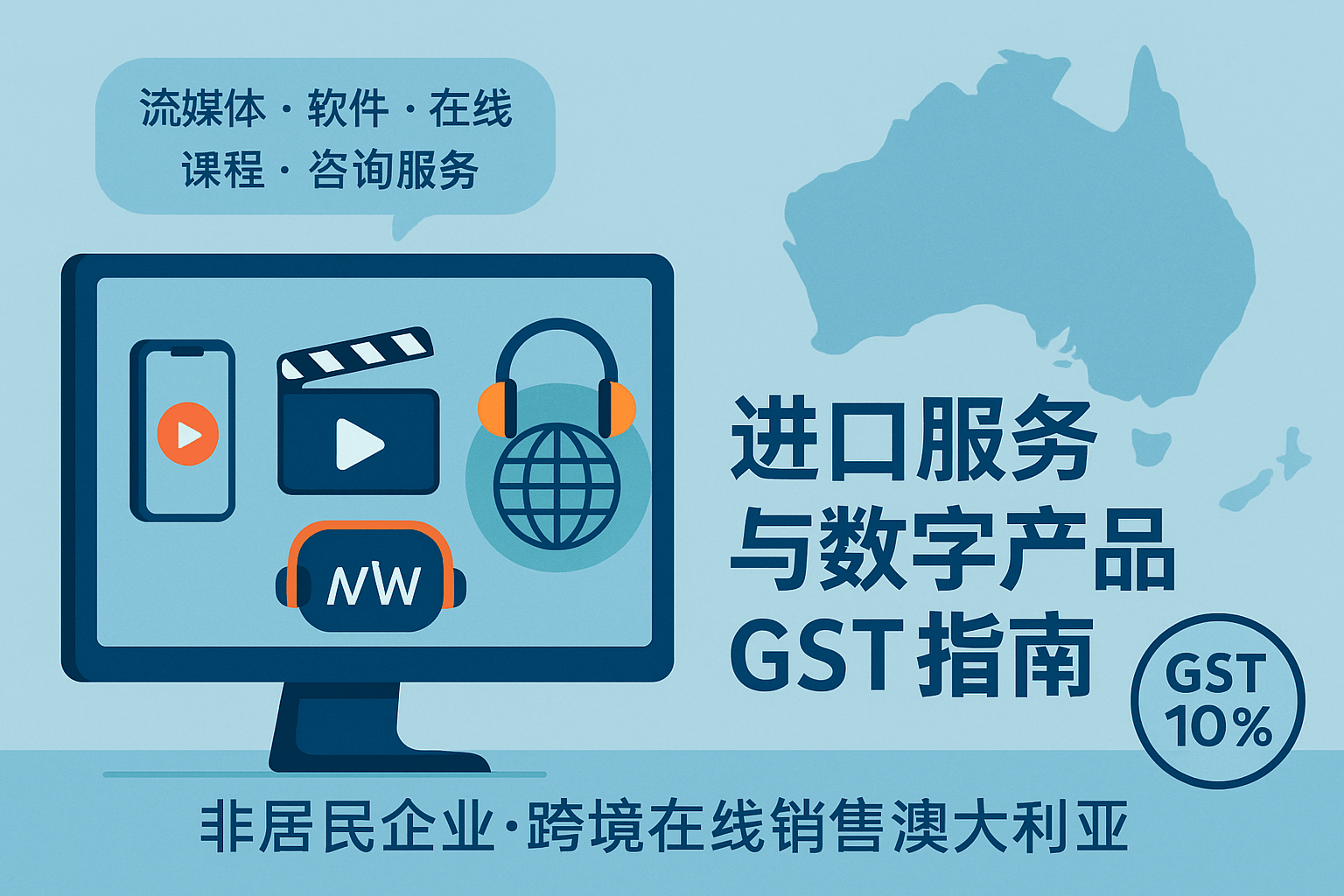

确保当你的企业向澳大利亚消费者提供进口服务或数字产品时,正确适用并申报 GST。

最后更新日期:2025 年 9 月 11 日

一、如何适用本规则(How this applies)

当位于澳大利亚境外的企业向澳大利亚消费者销售以下项目时,商品及服务税(GST)会适用:

- 各类服务(services);

- 数字服务(digital services);

- 数字产品(digital products)。

换句话说,只要你在海外运营,却向澳大利亚的个人消费者提供线上服务或数字内容,就需要考虑是否应向客户收取 10% 的澳洲 GST。

二、适用对象(Who this applies to)

以下主体通常会受到本规则影响:

- 向澳大利亚消费者提供进口服务或数字产品的非居民商家(merchants);

- 电子分销平台运营商(EDP operators)。

如果一笔交易中同时存在商家和 EDP(例如,通过平台向澳洲消费者销售订阅或软件),需要根据 ATO 的规则判断由谁来负责代收并申报 GST。

三、生效时间(When this applies)

自 2017 年 7 月 1 日 起,澳大利亚开始对向澳大利亚消费者销售的

进口服务和数字产品征收 GST。

四、什么是“进口服务和数字产品”(What are imported services and digital products)

ATO 将这些进口服务和数字产品统称为

“境内无形消费供应”(inbound intangible consumer supplies)。

常见示例包括:

- 数字内容销售:例如电子书、电影、电视剧、音乐、在线报纸订阅等;

- 在线销售的游戏、游戏兑换码、APP、软件及软件维护服务;

- 网络研讨会(webinars)或远程学习课程;

- 保险服务;

- 赌博服务;

- 在线交友服务;

- 为澳大利亚境内活动或场所提供的预订服务(例如酒店预订、体育赛事门票等);

- 网站设计、网站制作或出版服务;

- 专业协会提供的会员服务(例如会员费);

- 法律、会计、建筑或咨询等专业服务。

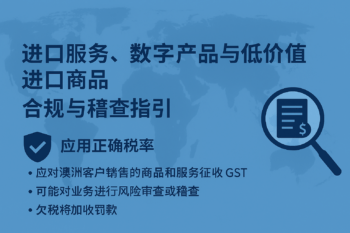

五、如果本规则适用于你,你需要做什么?(What to do if this applies to you)

如果你的业务属于上述情形,你可能需要:

- 注册澳大利亚 GST;

- 对符合条件的销售收取 10% GST;

- 向 ATO 提交 BAS 或 GST 申报表;

- 按时向 ATO 支付 GST。

关于注册门槛、简化注册与标准注册、以及如何申报、如何开具收据或发票等,

可以参考 ATO 的说明文档 How Australian GST works。

-350x233.png)

GST-全面指南-350x233.png)

?完整指南-350x233.png)